Aumento de denúncias de crédito consignado não solicitado no INSS chega a 113% em 2025 - Informações e Detalhes

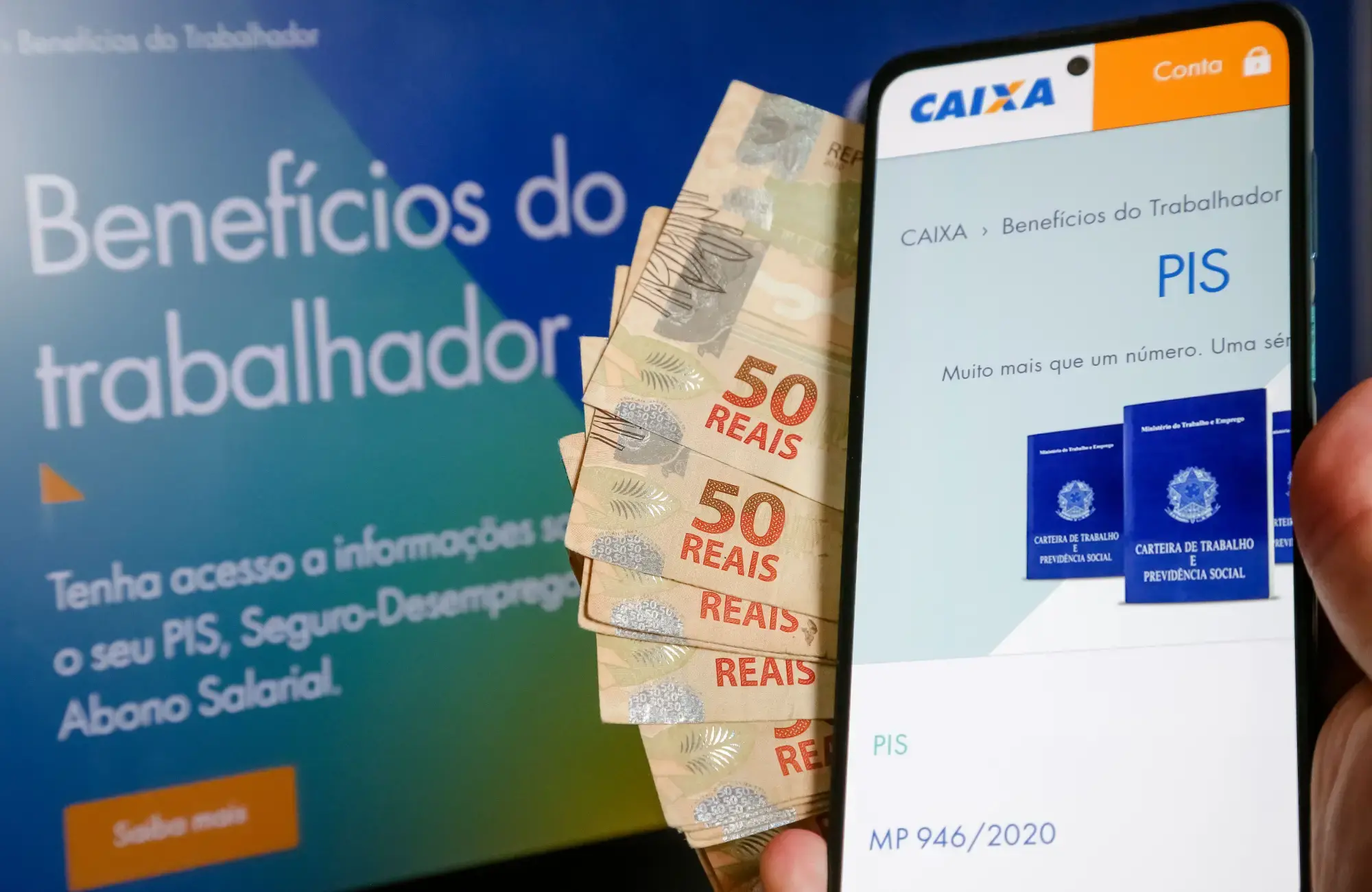

As denúncias relacionadas a empréstimos consignados não contratados por beneficiários do INSS aumentaram 113% em 2025. Segundo a Secretaria Nacional do Consumidor, do Ministério da Justiça e Segurança Pública, foram registradas 19.888 reclamações no portal Consumidor.gov. Em 2024, esse número era de 9.319 reclamações. Esse tipo de reclamação representa 25,7% do total de queixas feitas pelos segurados do INSS na mesma plataforma, especificamente sobre crédito consignado.

Além dos empréstimos não solicitados, outro foco de reclamações de aposentados e pensionistas são os cartões de crédito consignado que também foram emitidos sem solicitação. Um exemplo é a RMC (Reserva de Margem Consignável), que permite que um valor mínimo seja descontado diretamente da aposentadoria ou pensão do segurado após a contratação do empréstimo. Desde 2019, foram registradas mais de 111 mil reclamações sobre esses temas, das quais 11,8 mil referem-se a cartões que não foram solicitados, sendo que mais de 3 mil ocorreram apenas no último ano.

Os empréstimos consignados, que têm desconto direto na folha de pagamento, foram criados para facilitar o acesso ao crédito para os segurados do INSS. Contudo, o Instituto não recebe remuneração por esse serviço e, ainda assim, arca com custos para sua implementação. Recentemente, em janeiro, o INSS firmou um acordo com a Federação Brasileira de Bancos (Febraban) e a Associação Brasileira de Bancos (ABBC) para reiniciar a cobrança de valores das instituições financeiras que oferecem esses empréstimos vinculados aos benefícios do INSS. Essa cobrança, que está prevista em lei, não era realizada desde 2022, mas agora, com a nova medida, espera-se que o INSS receba R$ 148,4 milhões.

Como resolver o problema das fraudes nos consignados?

Para enfrentar o aumento das denúncias sobre empréstimos consignados não contratados, é fundamental implementar uma série de medidas que visem proteger os beneficiários do INSS. Uma das medidas mais urgentes é a criação de um sistema de verificação mais rigoroso para a autorização de empréstimos. Isso poderia ajudar a evitar que contratos sejam feitos sem o consentimento dos segurados.

Outra solução seria a intensificação da fiscalização por parte do Ministério da Justiça e Segurança Pública. Por meio de ações de combate a fraudes, seria possível identificar e punir instituições financeiras que estejam atuando de maneira irregular, garantindo maior segurança aos aposentados e pensionistas.

Além disso, é essencial que os beneficiários do INSS estejam mais informados sobre seus direitos e sobre como funcionam os empréstimos consignados. Campanhas educativas podem auxiliar na conscientização sobre os riscos de contratações indevidas e como proceder caso se sintam lesados.

Por fim, a colaboração entre o INSS e as instituições financeiras deve ser reforçada. Um diálogo constante pode facilitar a resolução de problemas e a troca de informações sobre fraudes, resultando em um ambiente mais seguro para os segurados.

Portanto, a combinação de medidas de prevenção, fiscalização e educação é crucial para minimizar os impactos das denúncias de consignados não contratados e proteger os direitos dos beneficiários do INSS.

Opinião da Redação: O crescimento alarmante das denúncias de crédito consignado não contratado evidencia a fragilidade do sistema de proteção ao consumidor, especialmente entre os segurados do INSS. É imprescindível que as autoridades competentes adotem medidas enérgicas para coibir essa prática abusiva que afeta principalmente os mais vulneráveis, como aposentados e pensionistas. A falta de informação e a complexidade dos contratos muitas vezes deixam os segurados à mercê de fraudes. Assim, a necessidade de campanhas educativas não pode ser subestimada, pois o empoderamento do consumidor é uma das chaves para a proteção dos direitos individuais. Além disso, a colaboração entre os órgãos reguladores e as instituições financeiras deve ser intensificada, visando a transparência e a responsabilidade na concessão de crédito. A retomada da cobrança de valores de instituições financeiras pelo INSS é um passo importante, mas deve ser acompanhada de um compromisso real com a segurança dos dados e a ética nas relações de consumo. É fundamental que o governo e o sistema financeiro se unam em prol de um ambiente mais seguro e justo, onde os beneficiários possam acessar o crédito de forma consciente e informada.Gostou dessa notícia? Você pode compartilhá-la com seus amigos!